5月18日讯 6000亿化药注射剂市场将迎来一致性评价大潮,同时伴随着带量采购政策的推进与在地方的实践,这一千亿市场的变局已然成为事实。

6000亿化药注射剂市场将迎来一致性评价大潮。

5月14日,国家药监局正式发布开展化药注射剂一致性评价工作的公告,明确表示未按照与原研药品质量和疗效一致原则审批的品种均需开展一致性评价。一位注射剂企业总裁向E药经理人评价道:注射剂一致性评价从选做题变成了必答题。

但在文件正式发布之前,注射剂一致性评价工作曾一度陷入沉寂,也导致在国家带量采购中,一些占据大份额市场的企业迟迟不能拿到入场券,错失市场。

2017年12月,国家药监局药审中心第一次就注射剂一致性评价的技术要求和仿制药的申报资料要求发布征求意见稿,但此后一直再无进展公布,注射剂一致性评价工作在官方层面一度陷入沉寂。直到2019年3月,药审中心发布第21批参比制剂以来,注射剂品种开始集中出现,这被外界视为官方要启动注射剂一致性评价的前兆。截至第26批,药审中心总计公布了739个注射剂参比制剂。

但在相关文件发布之前,注射剂已经被纳入国家组织的带量采购,一致性评价已经成为一道门槛,但由于有关的标准和规范不明确,“审而不批”的现象一度出现,申报却拿不到集采入场券的企业“干着急”,注射剂一致性评价堰塞湖形成。而昨日的文件正式提出了注射剂一致性评价的要求。

截至今年4月中旬,已有153个注射剂品种有企业递交一致性评价补充申请,但目前过评的仅有33个注射剂,除普利制药的阿奇霉素外,其余均为视同通过。而目前在全部的药品品类中,共有255个品种通过或视同通过一致性评价,注射剂占比仅为12.9%。

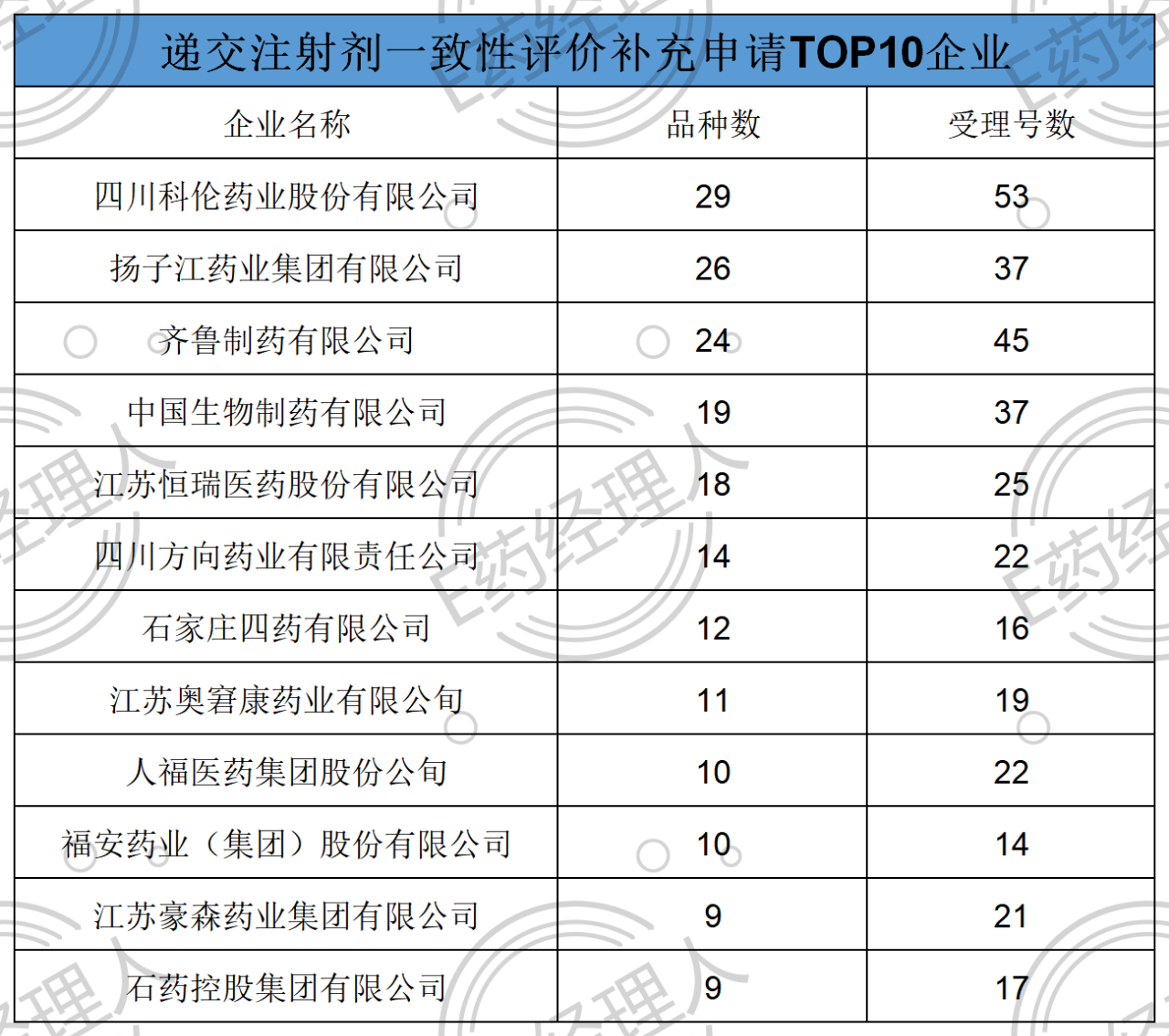

科伦领先,扬子江、齐鲁、恒瑞紧追

但实际上,注射剂在我国药品市场的占比远没有12.9%这么低。

据《中国药学会2018年度医院用药检测报告(化学药品与生物制品部分)》统计,近5年来样本医院注射剂型使用金额占比已从2014年的66.97%下降到2018年62.62%,5年下降了4个百分点。这主要是受政策影响,“能口服就不注射、能肌注就不静注”的执行要求越来越严,部分医院也取消了门诊输液,所以注射剂型占比正逐年下降。

尽管如此,化药注射剂的绝对值仍然是逐年增长的势头,其规模已由2013年的4085亿增长到了2018年的6152亿元,相对于口服固体制剂而言,注射剂的终端金额更大、相关企业更多,对于行业的影响或将超过口服药品的一致性评价。

经历过仿制药口服制剂一致性评价之后,企业对于即将开闸的注射剂一致性评价无论是重视度还是推进流程上都无需多言。

因而,虽然正式文件昨日(5月14日)才发布,但企业的布局早已启动。据Insight数据库,递交注射剂一致性评价补充申请品种数量最多的企业为科伦药业,截至4月中旬,科伦共申报了29个品种,涉及53个文号,这也符合其输液龙头地位。科伦之后分别为扬子江、齐鲁、中生、恒瑞等龙头企业,申报注射剂品种数量分别为26、24、19、18。这一排名与去年4月E药经理人的统计基本没有变化,这几家企业未来都将是化药注射剂市场的主要玩家。

而据相关统计,扬子江、恒瑞、辉瑞的注射剂销售额已经过100亿元,四环、复星、石药、正大天晴、齐鲁等企业的销售额也在50亿以上。

来源:Insight数据库

十亿级品种已扎堆

而在产品层面,153个申报品种中有5个品种有超过10家企业布局,分别是盐酸氨溴索注射液、注射用头孢曲松钠、注射用奥美拉唑钠、注射用帕瑞昔布钠、注射用头孢他啶,成为了注射剂一致性评价里面的热门品种。此外,注射用艾司奥美拉唑钠、注射用头孢米诺钠、依达拉奉注射液、盐酸右美托咪定注射液等也有7-9家企业布局。

在一些大品种上面的竞争也非常激烈。今年1月,科伦药业的唑来膦酸注射液获得国家药监局批准上市,视同通过一致性评价。唑来膦酸注射液(100ml:4mg)为诺华公司开发的双膦酸盐类药物,2001年在欧盟首获批。2018年唑来膦酸粉针和水针中国销售12.4亿元。科伦药业唑来膦酸注射液为国内首家获批的输液剂型。

而这一10亿大品种,目前几大龙头企业从2019年开始几乎全部布局,都正在审批中,包括正大天晴、齐鲁、扬子江。

这几家企业扎堆申报的大品种还有多西他赛注射液。2019年8月8日,汇宇制药按化学药新4类申报的多西他赛注射液(4ml:80mg)获国家药监局批准生产,视同通过一致性评价。

多西他赛为紫杉醇类抗肿瘤药,适用于乳腺癌、非小细胞肺癌的治疗。据米内网数据,2018年中国公立医疗机构终端多西他赛销售额为48.2亿元,恒瑞打破了赛诺菲的原研壁垒,占领了主场。恒瑞医药的艾素占据46.02%的市场份额,原研厂家赛诺菲的泰索帝占比25.62%,齐鲁的多帕菲占比12.53%。

米内网数据库显示,目前多西他赛注射液过评企业仅有汇宇制药,恒瑞医药、正大天晴、齐鲁、扬子江等4家的一致性评价申请在审中;罗欣生物、费森尤斯卡比的多西他赛注射液仿制4类申请在审中。

来源:Insight数据库

集采给予10%“优惠”

而多西他赛是下一轮带量采购的大概率入选品种,汇宇制药则抢先获得入场券。

多西他赛注射液是恒瑞医药的主打产品,恒瑞医药也是首家申报一致性评价,但迟迟未能过评。恒瑞医药在2018年报电话会议上表示,如果注射剂带量采购,公司业绩将会大幅下滑。此前,恒瑞医药的另一主打产品右美托咪定因未过评而无缘“4+7”带量采购,过评企业扬子江成功中标。

而这也正是注射剂一致性评价工作此前推进缓慢、造成堰塞湖的一个结果。如果下一轮带量采购先于一致性评价批件到来,那么,少数中外共线或按新分类办法获批的品种和企业将再次受益,获得借助政策扩展市场占有率的机遇。

目前,在33个通过/视同通过一致性评价的注射剂品种中,只有注射用培美曲塞二钠、氟比洛芬酯注射液、右美托咪定注射液、注射用紫杉醇白蛋白已经纳入国家带量采购。

随着集采政策的完善,后续竞争较为充分的品种将会纳入集采,如果在下一轮集采前注射剂一致性评价政策落地,预计将会有更多注射剂受集采波及。

此外,值得注意的是,在注射剂大量过评以前,在一些地区已经将其纳入了带量采购政策中。例如山东德州近日发布的药品集采文件中,14个药品中有12个是注射剂,且基本都是大品种,例如盐酸氨溴索注射液、依达拉奉注射液、多西他赛注射液、前列地尔注射液。

此次集采对于过期专利药、通过一致性评价的仿制药和出口药等认定为高质量层次药品,本次集中采购采用一次报价、计算比价、独家中选的方式,不划分竞价层次。但高质量层次药品的比较价格以申报价格为基础下降10个百分点,随后比较价格,最低中选。

随着带量采购模式在各地开花,以及注射剂一致性评价的相关文件正式发布,将再次搅动这一涉及数千亿的市场,加之限抗令、各地重点监控用药目录等政策叠加,行业内甚至出现7成企业将消亡的悲观论调。